[취재후 Talk] 록펠러부터 메타까지, 공정위가 다시 꺼낸 100년 묵은 무기

등록: 2026.04.26 오후 16:59

수정: 2026.04.26 오후 17:42

지난 23일 공정거래위원회가 깜짝 카드를 꺼내 들었다. 반복적으로 담합을 일삼는 기업에 과징금을 최대 2배까지 가중하고 등록 취소·영업정지를 관계부처에 요청하겠다는 것이다. 더 눈에 띄는 대목은 그 뒤에 있다. 사업 구조적 문제로 반복적 담합이 이뤄질 경우 기업분할, 지분매각, 사업매각 같은 초강력 구조적 조치를 도입하는 방안도 검토하겠다는 것이다. 이재명 대통령이 지난 2월 수석보좌관회의에서 "반시장적 행위가 반복되는 경우 아예 시장에서 영구 퇴출하는 방안도 적극 검토해야 한다"고 주문한 지 약 두 달 만에 나온 답안지다.

기업분할명령(Corporate Divestiture)은 다소 낯설다. 정부가 경쟁을 회복시키겠다며 멀쩡히 굴러가는 한 회사를 둘 이상으로 쪼개버리는 제도다. 1890년 제정된 미국 셔먼법이 134년간 미국 자유시장의 뼈대로 평가받아 온 이유도 여기에 있다. 정부가 직접 회사를 해체할 권한, 그것이 반독점법의 가장 강력한 무기였다.

스탠더드오일·AT&T 해체극

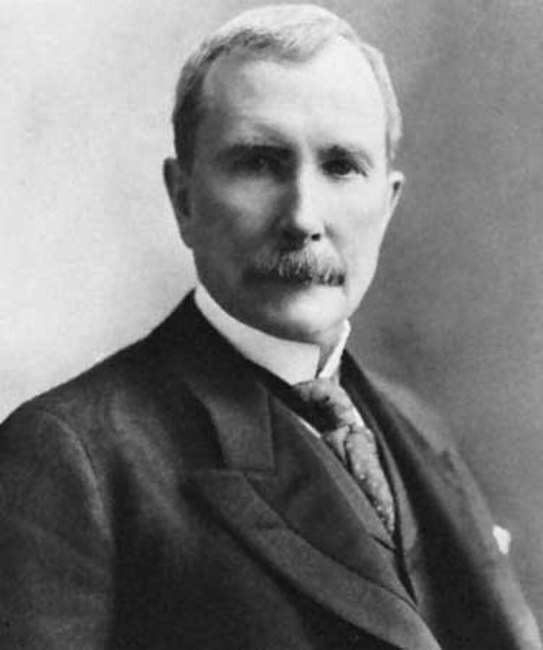

이 제도가 가장 극적으로 작동한 것은 단연 스탠더드오일 사건이다. 존 D. 록펠러가 1870년 오하이오주 클리블랜드에서 세운 이 회사는 1904년 무렵 미국 정유시장의 91%, 최종 판매시장의 85%를 장악한 문어발의 원조였다. 록펠러는 경쟁사 인수, 철도회사와의 비밀 리베이트 계약, 약탈적 가격 책정으로 시장을 집어삼켜 갔다. '매클루어스 매거진'의 여기자 아이다 타벨이 1902년부터 19회에 걸쳐 연재한 폭로 기사가 여론을 뒤집어 놓았다.

1906년 미 정부가 셔먼법 위반으로 제소한 끝에 1911년 5월 15일 연방대법원은 만장일치로 스탠더드오일을 34개 독립회사로 분할하라고 명령했다. 오늘날의 엑손(Exxon), 모빌(Mobil), 셰브론(Chevron), 아모코(Amoco), 콘티넨탈 오일(Conoco) 모두 그때 떨어져 나간 조각들이다. 흥미로운 사실이 있다. 분할 직후 록펠러의 재산이 오히려 두 배로 불어났다는 점이다. 명령 당시 약 3억 달러였던 그의 재산은 1913년 말 9억 달러를 넘어섰다.

스탠더드오일 이후 미국 법원이 실제 기업분할을 명령한 사례는 의외로 많지 않다. 1940년대 라디오·TV 방송사 NBC가 분할되며 ABC가 탄생했고 1984년 1월 1일에는 미국 통신 거인 AT&T가 7개 지역전화회사(이른바 '베이비 벨')로 쪼개졌다. AT&T 분할은 미국 기업사상 가장 큰 구조조정으로 기록된다.

AT&T는 분할 직전인 1983년 자산총액이 약 1,500억 달러였다. 제너럴모터스, IBM, 제너럴일렉트릭, US스틸, 이스트만코닥, 제록스를 모두 합친 것보다 컸다. 직원 수만 100만 명에 가까웠다. 1974년 미 법무부의 제소로 시작된 8년 가까운 소송은 1982년 합의로 매듭지어졌고 1984년 분할이 실제 시행됐다. 분할 후 AT&T의 자산은 400억 달러 미만으로 줄었다. 70%가 떨어져 나간 것이다. 이 분할이 미국에서 정부가 강제로 거대 기업을 쪼갠 마지막 사례다.

빌 게이츠가 물러난 진짜 이유

마이크로소프트(MS) 사례는 분할하려 했지만 분할되지 않은 사건으로 유명하다. 1998년 미 법무부와 20개 주정부가 MS를 셔먼법 위반으로 제소했다. 윈도우 운영체제에 인터넷 익스플로러를 끼워 팔아 넷스케이프 등 경쟁 브라우저를 시장에서 몰아냈다는 혐의였다. 2000년 토머스 펜필드 잭슨 판사는 MS를 두 회사로 쪼개라고 명령했다. 그러나 이듬해 항소심은 잭슨 판사가 재판 도중 기자들과 비공식 인터뷰를 한 것을 문제 삼아 그를 사건에서 배제하고 1심 판결을 일부 뒤집었다. 결국 2001년 11월 부시 행정부의 법무부는 분할을 포기하고 MS와 합의로 사건을 끝냈다. MS는 윈도우의 일부 API와 통신 프로토콜을 외부에 공개하기로 약속했다.

정작 가장 눈에 띄는 변화는 회사 안에서 일어났다. 잭슨 판사의 1심 결정적 판결이 나온 1999년 11월의 두 달 뒤인 2000년 1월, 빌 게이츠가 CEO 자리에서 물러났다. 재판 중 영상으로 공개된 그의 거만하고 회피적인 답변이 결정타였다는 것이 정설이다. 당시 언론은 "전체 절차에서 가장 중요했던 것은 빌 게이츠가 운영 일선에서 물러난 점이었다. 그것이 모든 것을 바꿨다"고 평가했다. 분할 명령이 내려지지 않았는데도 분할 못지않은 충격을 준 셈이다.

한국에선 20년 넘은 미완의 숙제

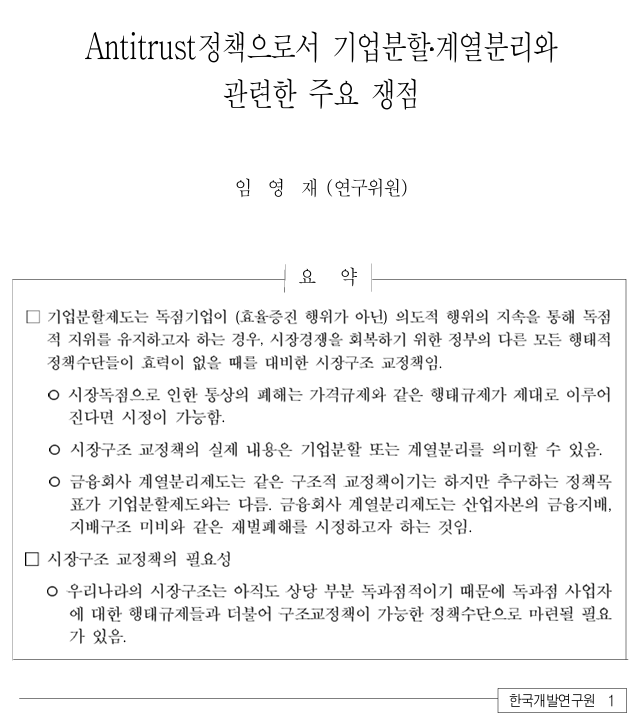

그렇다면 한국은 어떨까. 결론부터 말하면 우리나라 공정거래법에는 기업분할명령 조항이 없다. 그렇다고 학계와 공정위가 손을 놓고 있었던 것은 아니다. 한국개발연구원(KDI)은 이미 2003년 4월 'Antitrust 정책으로서 기업분할·계열분리와 관련한 주요 쟁점'이라는 정책포럼을 통해 기업분할제도 도입을 검토할 것을 제안했다. 우리나라 시장의 약 31%가 상위 1개사 점유율 50% 이상인 독과점 구조라는 데이터를 제시하며 "독점사업자가 부당한 독점유지행위를 지속할 때 정부의 다른 모든 행태적 정책수단들이 효력이 없을 경우를 대비한 구조 교정책"이 필요하다고 강조했다.

이동원 충북대 법대 교수도 2005년 '대규모기업의 분할명령에 관한 연구'에서 "경쟁제한적 기업결합을 금지하는 조항이 있지만 그 효율성이 완전하지 않거나 개별시장과 무관한 규정들로 구성되어 있어 독과점적 시장구조가 개선될 기미가 별로 보이지 않는다"고 지적했다. 정치권의 시도도 있었다. 2015년 안철수 당시 새정치민주연합 전 대표는 "필요하면 기업을 분할시키는 조항을 법에 명시해야 한다"며 공정거래법 개정안을 발의했다. 하지만 매번 입법의 문턱을 넘지 못했다.

하지만 미국마저 흔들리는 '최후의 카드'

문제는 본고장 미국에서조차 기업분할명령이 갈수록 작동하지 않는다는 점이다. AT&T 분할 이후 40여 년간 미 법원이 거대 기업의 강제 분할을 명령한 사례는 사실상 없다. 지난해 8월 연방지방법원의 어밋 메타 판사는 구글을 검색시장의 독점 사업자로 인정했다. 미 법무부는 크롬 브라우저와 안드로이드 운영체제의 분할을 요구했지만 메타 판사는 2025년 9월 2일 시정명령에서 분할 요구를 모두 기각했다. 대신 독점 계약 금지, 일부 검색 데이터의 경쟁사 공유 등 행태적 시정조치만 부과했다. 메타 판사는 "법원은 겸허한 자세로 시정조치를 마련해야 한다"며 생성형 AI라는 새로운 경쟁자가 등장한 시장 환경을 분할 거부의 근거 중 하나로 들었다.

옛 페이스북인 메타도 빠져나갔다. 미 연방거래위원회(FTC)는 메타가 2012년 인스타그램과 2014년 왓츠앱을 인수해 잠재적 경쟁자를 사들여 매장했다며 인스타그램·왓츠앱의 분리를 요구했다. 그러나 2025년 11월 18일 제임스 보스버그 판사는 FTC의 청구를 기각했다. 그는 "메타는 틱톡, 유튜브와 치열하게 경쟁하고 있다"며 FTC가 정의한 개인 소셜네트워킹 시장 자체가 너무 좁게 설정됐다고 봤다. FTC는 올해 1월 항소장을 제출했지만 결과는 미지수다. 구글의 광고 기술인 애드테크 분할 소송 역시 버지니아 동부 연방지법 레오니 브린케마 판사의 결정만 남겨두고 있는데 재판 관전평을 들어보면 "법원이 분할 요구를 받아들이기는 어려울 것"이라는 전망이 우세하다.

영국이 보여 준 다른 길

미국이 거꾸로 가는 동안 의외의 성공 사례가 대서양 건너편에서 나왔다. 영국이다. 영국 경쟁위원회(CC)는 2009년 영국공항공단(BAA·British Airports Authority)에 일부 공항의 매각을 명령했고 2013년 2월 마지막 매각이 완료되면서 분할이 실제로 마무리됐다. BAA의 역사는 우리나라에 익숙한 민영화의 그늘을 보여 준다. 1965년 공항공단법으로 설립된 BAA는 1986년 마거릿 대처 총리의 공기업 민영화 정책에 따라 증시에 상장됐고 2006년 스페인 페로비알(Ferrovial)이 이끄는 컨소시엄이 101억 파운드에 인수했다. 문제는 이 한 회사가 런던의 주요 공항인 히드로·개트윅·스탠스테드와 스코틀랜드의 에든버러·글래스고 등 7개 공항을 손에 쥐고 있었다는 점이다. 면세점 확장에 치중하면서 정작 제설·제빙 장비 투자에는 소홀하다는 비판이 끊이지 않았다.

2007년 영국 공정거래실(OFT)은 BAA를 경쟁위원회에 시장조사로 의뢰했고 2009년 3월 CC는 "2년 안에 개트윅·스탠스테드와 스코틀랜드 공항 중 한 곳을 매각하라"고 명령했다. BAA는 격렬히 항소했지만 결국 같은 해 12월 개트윅을 글로벌 인프라스트럭처 파트너스(GIP)에 15억 1000만 파운드에 팔았고 2012년 5월 에든버러도 같은 펀드에 매각했다. 2012년 7월 항소법원이 마지막 항소를 기각하자 BAA는 회사명까지 '히드로 에어포트 홀딩스'로 바꾸고 2013년 2월 스탠스테드를 맨체스터 에어포트 그룹에 15억 파운드에 넘겼다. 7개 공항을 거느리던 거인이 4개만 남는 회사로 줄어든 것이다.

여기서 주목할 점은 영국의 접근법이다. 미국 셔먼법은 기업이 부당하게 독점력을 획득·유지했다는 의도성을 입증해야 분할이 가능하다. 반면 영국은 1998년 경쟁법과 2002년 기업법에 따라 개별 사건이 제기되기 전이라도 경쟁저해 우려가 있는 시장을 선제적으로 시장조사(market investigation)를 할 수 있다. 작위적 위법행위가 없어도 시장구조 자체에 문제가 있다고 판단되면 분할을 명령할 수 있는 것이다. 한국개발연구원(KDI) 박사 등이 2012년 4월 영국 경쟁당국을 직접 방문해 이 제도를 연구하고 돌아온 보고서가 우리 학계의 오랜 관심을 보여 준다.

마지막 카드가 정말 통할까

학계의 시각도 갈린다. 시카고학파의 거두 리처드 포스너는 그의 저서 '반독점법(Antitrust Law)'에서 "기업분할 같은 구조적 시정조치는 불법적인 합병에서 얻어진 자산의 분할에 한정되어야 한다"며 회의적 견해를 제시해 왔다. 분할은 비용은 큰데 효과는 불확실하다는 것이다. 실증 연구도 만만치 않다. 1969년 미 법무부가 IBM에 제기한 반독점 소송은 컴퓨터 시장 점유율 70%를 문제 삼았으나 13년의 공방 끝에 1982년 "정부가 승소할 확률이 1,000분의 1 정도에 불과하다"며 소를 취하했다. 그 사이 PC와 소프트웨어 산업은 폭발적으로 성장했고 분할명령 없이도 기술 변화가 시장을 재편한 셈이다. 이 사건의 수혜자 중 하나가 바로 마이크로소프트였다는 점은 역설적이다.

미 연방거래위원회가 1999년 발표한 분할 사례 실증 연구는 또 다른 시사점을 준다. 37개 분할 사례 중 22개는 진행 중인 사업(on-going business) 단위로 분할됐고 그 가운데 19개는 분할 직후 막강한 경쟁자로 다시 태어났다. 분할이 효과를 발휘하려면 진행 중인 사업을 통째로 떼어내고 경쟁력 있는 인수자를 찾는 일이 핵심이라는 것이다. 단순히 회사를 쪼개는 것만으로는 경쟁이 회복되지 않는다.

왜 이 칼이 아니면 안되는지

공정위가 검토 중인 카드는 분명 강력한 무기다. 강력한 만큼 신중해야 한다. 기업분할은 시장교란 세력의 발본색원이라는 명분 못지않게 분할 자산을 누구에게 넘길지, 정보·교섭력 차이를 어떻게 해소할지, 분할 이후 사후관리는 어떻게 할지 같은 기술적 난제들이 즐비하다. KDI에서도 일찍이 지적했듯이 "통상의 경쟁정책수단과는 달리 시장구조 자체를 직접 수술하는 것이므로 사회적 비용이 크다"라는 지적도 유념해야 한다.

미국이 100년 넘게 다듬어 온 제도이지만 그 본고장에서도 최근 메타와 구글이 잇따라 분할을 피해 갔다. 반면 영국은 작위적 위법행위가 없어도 시장구조 자체에 메스를 댈 수 있는 다른 모델을 가다듬어 왔다. 21세기 디지털 경제에서 구조적 시정조치가 여전히 유효한 처방인지, 그리고 어떤 법적 틀에서 작동시켜야 하는지에 대한 논의가 활발한 이유다. 공정위가 던진 화두가 단순한 으름장으로 끝나지 않으려면 많은 검토와 깊은 고민이 필요하다. 30년 넘게 쌓아 온 학계의 연구를 토대로 과연 이런 무기가 필요한지부터 세세히 들여다봐야 한다. 왜 이 칼이 아니면 안되지는 정교하게 다듬어야 한다.

Copyrights ⓒ TV조선. 무단전재 및 재배포 금지